Lip-Bu Evades les Huées, Les EPS d’Intel Q2 2025 Déçoivent, Surprises de Revenus

Ceci n’est pas un conseil d’investissement. L’auteur n’a pas de position dans aucune des actions mentionnées. OMGPU a une politique de divulgation et d’éthique.

Comme au premier trimestre, Intel a probablement bénéficié d’une anticipation de la demande au cours du deuxième trimestre, les clients cherchant à éviter des tarifs sectoriels sur les semi-conducteurs.

Résultats d’Intel (INTC) pour le Deuxième Trimestre de 2025

Pour les trois mois se terminant le 30 juin, Intel a annoncé un chiffre d’affaires non-GAAP de 12,859 milliards €, dépassant les attentes de consensus de 11,87 milliards €.

Le chiffre d’affaires total des produits s’établit à 11,81 milliards € pour ce trimestre. Les revenus de la fonderie se chiffrent à 4,417 milliards € au T2. À noter que la catégorie ‘autres’ pour T2 2024 inclut les bénéfices du segment Réseau et Edge, récemment supprimé.

Intel a enregistré une marge brute non-GAAP de 29,7 % pour le trimestre, en dessous de son estimation interne de 36,5 %.

Enfin, la société a déclaré un bénéfice par action (EPS) non-GAAP de -0,1 €, manquant les prévisions de consensus de 0,01 €.

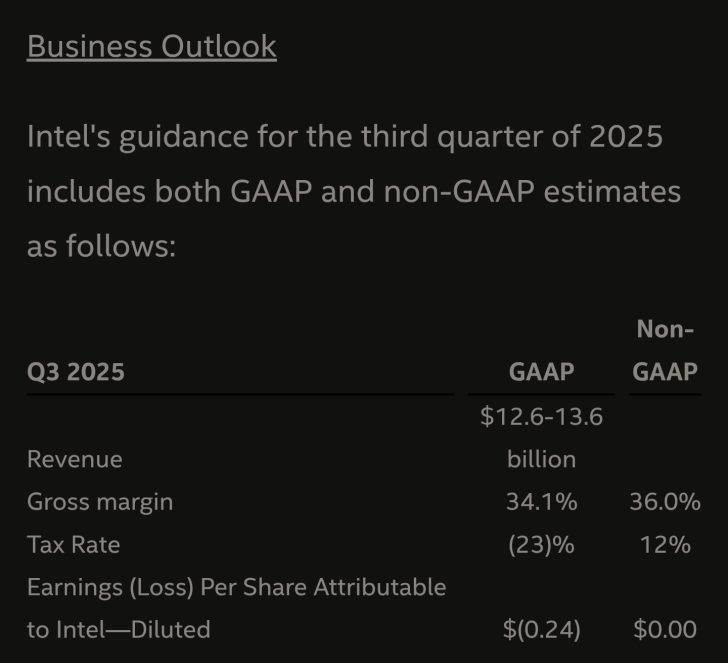

Voici les prévisions de la société pour le troisième trimestre de 2025 :

Prévisions d’Intel pour le T3

Intel prévoit un revenu de 13,1 milliards € pour le troisième trimestre, représentant une hausse séquentielle de 1,87 %.

INTEL Q2 2025 EARNINGS SUMMARY & Q3 OUTLOOK: TOOK €1,9B IN RESTRUCTURING CHARGES AND €800M IN IMPAIRMENTS IN Q2 || Q3 REVENUE GUIDANCE: €12,6B–€13,6B (VS. EST. €12,64B) || REAFFIRMS FY25 CAPEX AT ~€18B AND NET CAPEX AT ~€8B || HEADCOUNT CUTS: ~15%, MOST ALREADY COMPLETED ||…

— First Squawk (@FirstSquawk) 24 juillet 2025

Par ailleurs, Intel réduit son effectif de 15 %, passant de 99,500 employés à la fin de 2024. Rappelons qu’Intel avait déjà supprimé 15,000 postes en 2023 et 15,000 en 2024. La compagnie ferme également ses usines en Allemagne et en Pologne.

La réaction des investisseurs suite aux derniers résultats d’Intel a été positive, avec une augmentation du cours de l’action de près de 3 % lors des échanges après la bourse.

Cependant, les analystes et investisseurs surveilleront de près la prochaine conférence téléphonique d’Intel pour déceler toute indication sur une éventuelle préférence pour le processus de génération d’images 14A par rapport au 18A, compatible avec le processus 2nm de TSMC. Reuters rapporte qu’un changement pourrait être imminent.

INTEL CEO LIP-BU TAN FACES GROWING INVESTOR PRESSURE AHEAD OF EARNINGS, WITH WALL STREET DEMANDING A CREDIBLE PATH TO PROFITABILITY—NOT JUST COST-CUTTING—AS THE COMPANY LAGS BEHIND RIVALS LIKE NVIDIA AND AMD.

— First Squawk (@FirstSquawk) 24 juillet 2025

Si Intel privilégie le 14A, cela impliquerait des amortissements importants liés au processus 18A, atteignant plusieurs milliards d’euros. Néanmoins, le PDG de la société fait face à une pression énorme pour établir un chemin viable vers des profits durables.

Par ailleurs, KeyBanc estime maintenant que les rendements du processus 18A d’Intel ont atteint 55 %, soit une amélioration de 5 % par rapport au trimestre précédent, se rapprochant ainsi de parité avec les rendements du processus 2nm personnalisé de TSMC.

Le nouveau PDG d’Intel, Lip-Bu Tan, se trouve désormais dans une situation complexe : TSMC reste le meilleur choix pour la division de produits d’Intel, mais renoncer à sa fonderie entraînerait immédiatement des coûts fixes colossaux sans commandes suffisant pour soutenir cette division.