Les constructeurs de mémoire construisent de nouvelles installations, mais pas pour le grand public

Samsung, SK hynix et Micron s’engagent dans une phase d’expansion de production, mais les prévisions indiquent que cela ne résoudra pas les pénuries de mémoire pour les consommateurs.

Investissements massifs des constructeurs de mémoire

La demande pour la mémoire dépasse largement l’offre, créant une situation où les vendeurs ont le dessus. Avec l’essor de l’intelligence artificielle, les entreprises cherchent des contrats à long terme principalement avec Micron. Cela pousse les fournisseurs à augmenter leur capacité de production. Les rapports du WSJ et des médias sud-coréens révèlent que les constructeurs de mémoire investissent des centaines de milliards d’euros dans des projets d’expansion.

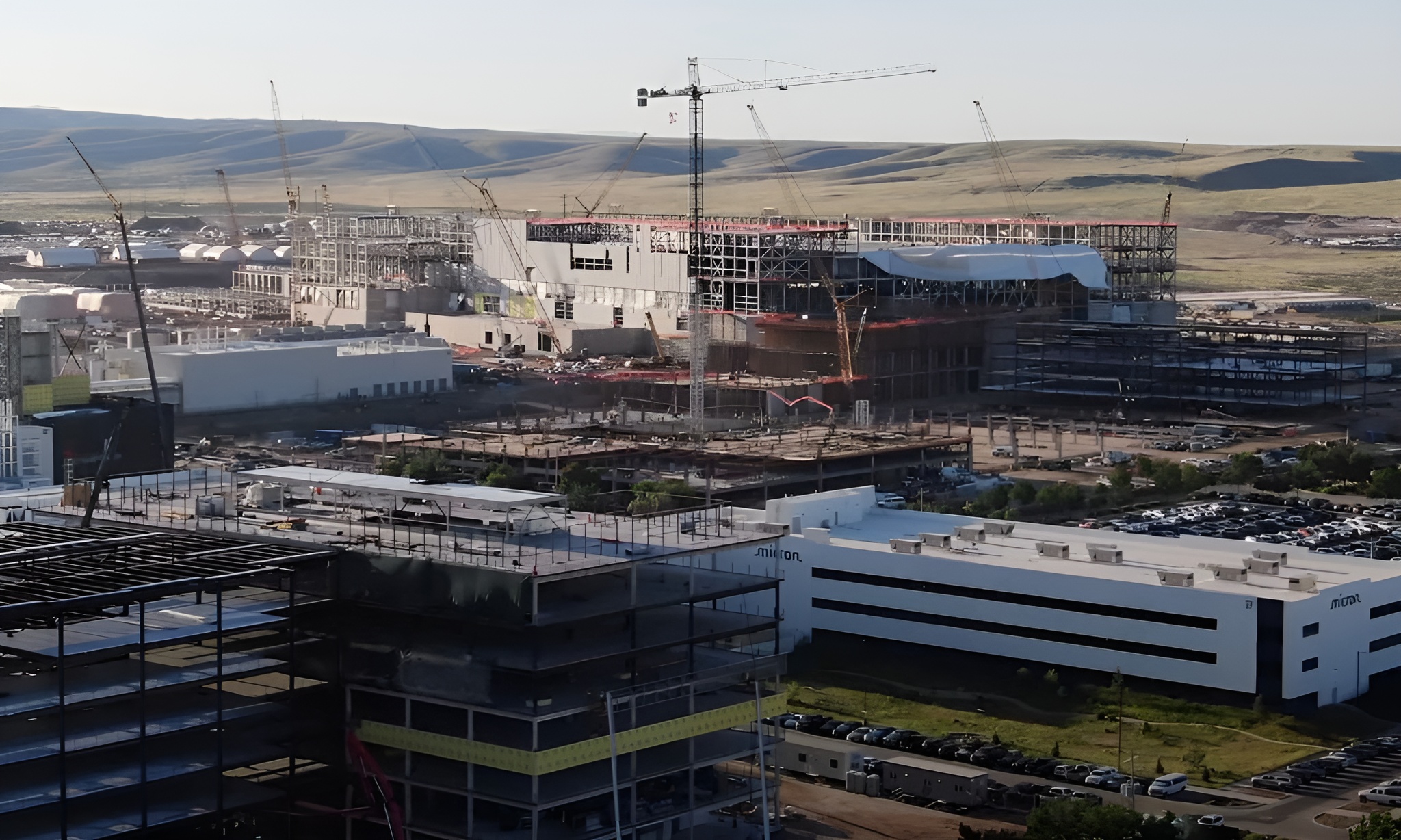

Commençons avec Micron, qui prévoit d’investir 200 milliards $ (189 milliards €) dans de nouveaux projets, y compris un campus de 450 acres à Boise. Ce site abritera la plus grande salle blanche des États-Unis. Bien que la capacité de production totale reste floue, il est estimé que les usines de Boise pourraient produire jusqu’à 200 000 unités WPM, soit une augmentation de 40% par rapport à l’actuelle production mondiale de Micron.

Les stratégies des concurrents

En plus de Boise, Micron prévoit d’investir 100 milliards $ (94 milliards €) dans une installation à New York, avec quatre nouvelles salles blanches. Cependant, ces investissements soulevèrent la question de la phase de mise en production. Les usines de Boise devraient atteindre leurs niveaux opérationnels d’ici la seconde moitié de 2027, alors que le projet de New York sera pleinement opérationnel en 2045.

D’un autre côté, SK hynix accélère ses plans avec son usine de Yongin, qui devrait entrer en fonctionnement au printemps, avancé de plusieurs mois. L’entreprise prévoit d’investir 85 milliards $ (80 milliards €) dans ce site. Samsung, quant à elle, finalise son projet à Pyeongtaek, dont l’achèvement est désormais programmé pour la fin de l’année 2026, prévoyant une production significative de 100 000 à 120 000 WPM.

Malgré ces expansions, il est probable que les avantages pour les consommateurs seront limités. Une large part de ces capacités sera destinée à l’essor des produits basés sur l’IA, entraînant donc une persistance des pénuries de mémoire pour le grand public.

Les acteurs du marché de la mémoire devront continuer à trouver un équilibre entre les besoins des consommateurs et ceux du secteur de l’IA afin de ne pas aggraver les pénuries existantes.