La croissance des expéditions de PC ralentit en Amérique, l’Asie-Pacifique affiche une hausse à deux chiffres

Les récentes données d’IDC sur les expéditions de PC révèlent que les incertitudes liées aux tarifs d’importation américains ont entraîné une diminution des envois pour les deuxième et troisième trimestres de 2025.

Lenovo enregistre la Plus Forte Croissance au T3 2025, Détenant Plus de 25% de Part de Marché PC; Le Japon Stimule Significativement les Expéditions dans la Région Asie-Pacifique

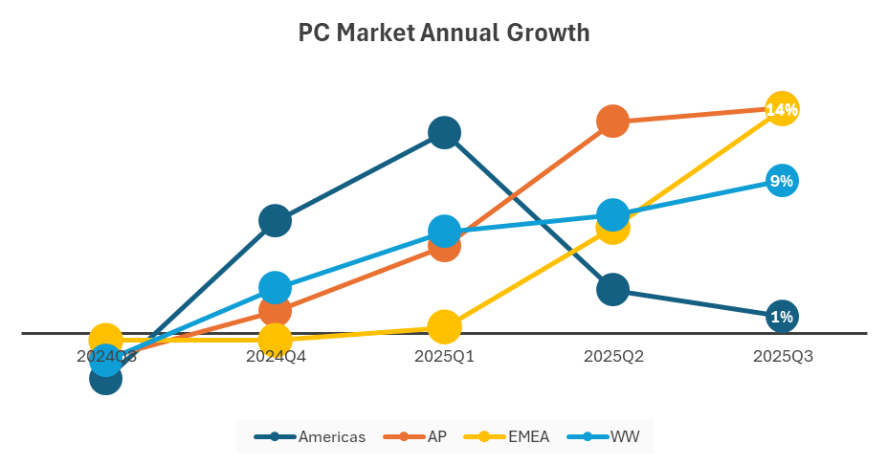

Au premier trimestre de 2025, les expéditions de PC ont connu une forte croissance en Amérique du Nord. Comparé aux troisième et quatrième trimestres de 2024, la hausse a atteint des chiffres à deux chiffres. Cependant, cette dynamique a rapidement ralenti en raison du « choc tarifaire et des incertitudes macroéconomiques », selon IDC. Les expéditions au deuxième et au troisième trimestre 2025 en Amérique ont chuté, se rapprochant à nouveau des taux de croissance du troisième trimestre 2024.

Bien que le marché global continue d’afficher une très bonne année, soutenue par la transition vers Windows 11 et le besoin de remplacer une base installée vieillissante, les résultats par région racontent des histoires différentes.

Particulièrement, le marché nord-américain subit encore l’impact des tarifs d’importation. Néanmoins, la demande de nouveaux PC compatibles avec Windows 11 devrait se maintenir jusqu’en 2026.

– Jean Phillippe Bouchad, VP Recherche chez IDC

En revanche, les expéditions de PC ont considérablement augmenté dans d’autres régions, notamment en AP, EMEA et au niveau mondial. La région AP a enregistré un développement impressionnant avec une croissance de 14% d’une année sur l’autre, alimentée par des envois massifs au Japon et en Chine. Au Japon, deux facteurs principaux expliquent cette demande : la fin du support de Windows 10, incitant les entreprises, écoles et administrations à se moderniser, ainsi que le projet GIGA Education, initiative gouvernementale visant à fournir des appareils personnels à chaque élève.

La demande a été largement motivée par le renouvellement du hardware lié à la fin du support de Windows 10 et au projet éducatif GIGA.

La croissance en dehors du Japon a été plus modeste, freinée par des défis macroéconomiques et politiques et une adoption lente de Windows 11, bien qu’il subsiste des opportunités pour le renouvellement de hardware acheté pendant la pandémie de COVID-19.

– Maciek Gornicki, Responsable Recherche Senior chez IDC

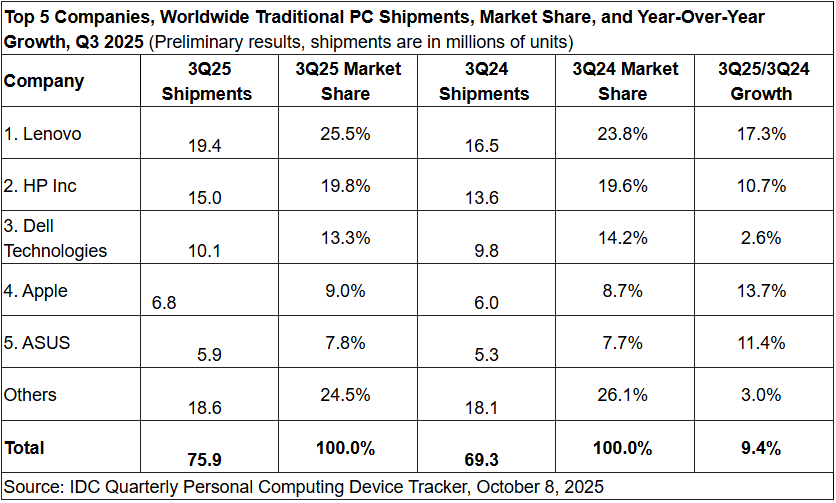

En ce qui concerne la part de marché, Lenovo a conservé sa position dominante avec une croissance notable, passant de 23,8% à 25,5% de part de marché au T3 2025, soit une hausse de 17,3% par rapport à l’année précédente. Apple suit avec 13,7% de croissance, mais HP, avec 19,8%, maintient sa seconde place, affichant une bonne croissance de 10,7%. Malgré une légère augmentation de 2,6%, HP reste en troisième position avec 13,3% de part de marché (contre 14,2% auparavant). Globalement, tous les OEM ont connu une certaine croissance au T3 2025, mais cela est principalement lié aux régions en dehors de l’Amérique du Nord.